两周之内锁仓量下降近40%,以太坊链上DeFi发生了什么?

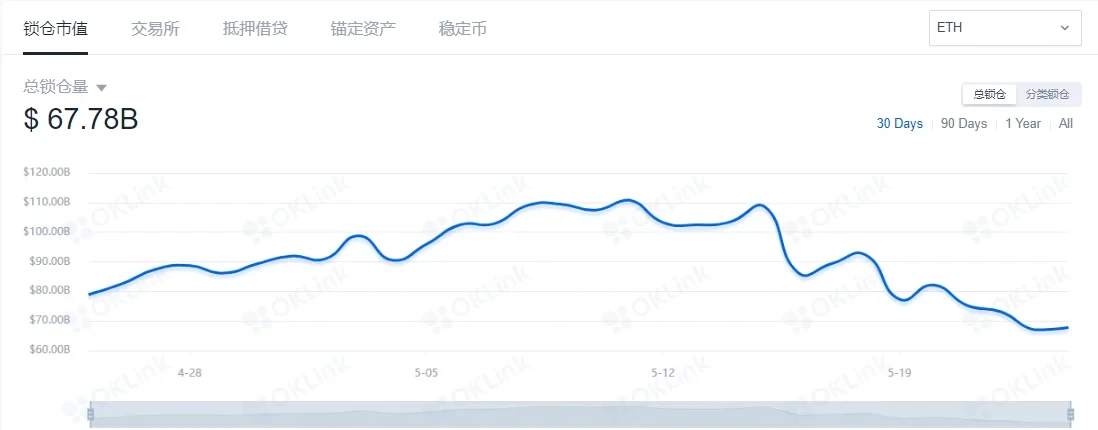

近期以比特币为代表的加密资产价格在二级市场出现剧烈波动,相比月内高点,最大跌幅普遍在50%以上。而另一边在DeFi市场上也并不平静,据OKLink数据显示,截至撰稿时,基于以太坊的DeFi总锁仓量677.8亿美元,和本月11日创下的1108.6亿美元高点相比,跌幅达到38.9%。

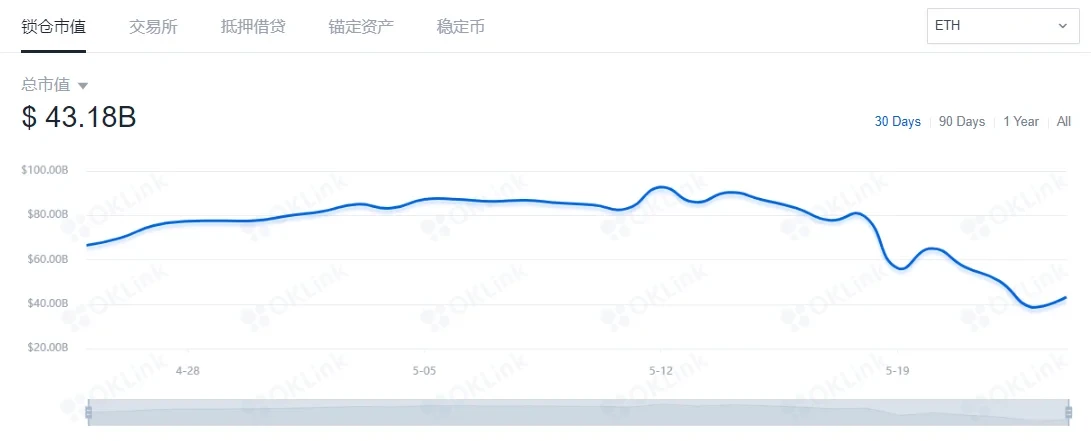

同时,基于以太坊的DeFi总市值也出现同步下滑情况,已经从928.2亿美元下降到431.8亿美元,跌幅超过53%。

如果再将上面的数据按照当前DeFi市场中主要的几个应用方向——去中心化交易(DEX)、去中心化借贷、锚点资产、理财等拆分来看,我们还可以进一步发现,在锁仓量排名前五的类别中,从跌幅来看稳定币、理财和去中心化交易三类超过平均跌幅,而从锁仓量金额的减少的绝对数值来看,去中心化借贷和去中心化交易的总和则占到了这一轮锁仓资金流失的半数以上,其中去中心化借贷协议中流失的资产最高,达到了155.3亿美元。

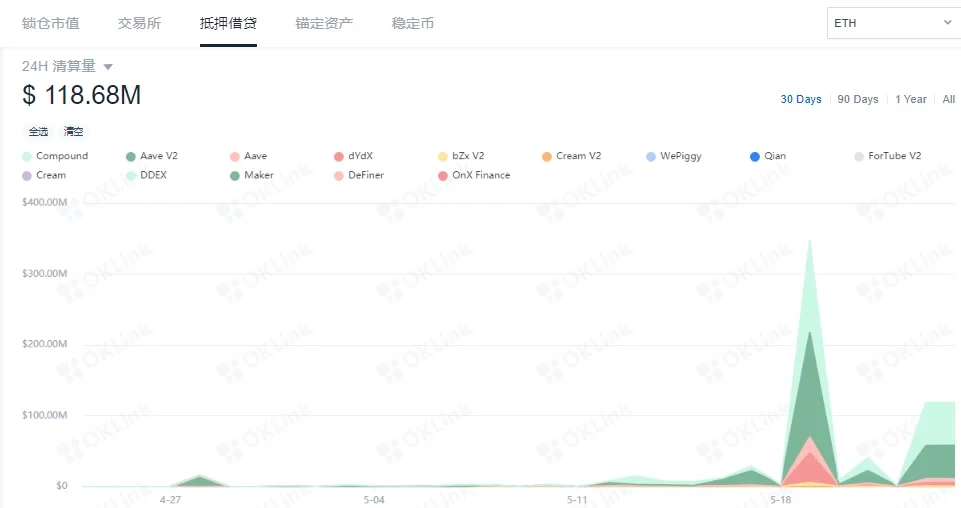

对于这个数据,其实我们并不应该感到意外,在行情暴跌后的第二天我们所做的总结《暴跌之下,以太坊DeFi借贷协议上超3.85亿资产遭清算》一文中,已经观察到,在ETH急速下跌的24 小时内基于以太坊的借贷协议的清算量就超过了 3.85亿美元,创下历史新高。

而在5月20日~23日发生的ETH持续下跌行情下,DeFi借贷协议中被清算资产额再次出现了一次小高峰,超过1亿美元。

为什么要把DeFi借贷协议拿出来作为重点来介绍?在这里不妨以波场创始人孙宇晨19日在Liquidity上的60万个ETH仓位为例,来了解一下如果在ETH价格急速下跌的情况下,DeFi借贷协议中的抵押资产是如何被清算的以及清算可能会对二级市场带来怎样的影响?核心问题就在于若发生连环清算事件,随之而来的踩踏抛售不仅会给二级市场带来巨大抛压,也会导致DeFi协议中锁仓资产的大量流失。

在此之前,有必要再来了解一下DeFi借贷协议中的清算机制,在《暴跌之下,以太坊DeFi借贷协议上超3.85亿资产遭清算》一文中有过介绍,在这里摘要如下:

从本质上讲,DeFi借贷协议中的清算就是以低于市场价格的方式出售一部分抵押资产,来支付借款人应向资金池归还的本金与利息,从而使得资金池得以持续健康运转的机制。

为什么会引入清算机制?在 DeFi 抵押借贷协议中,当抵押资产价值超过借款价值并且低于最优使用率的情况下,是比较健康的运行状态,此时借款人可以获得流动资金,同时无须出售其存入协议的资产。然而,当抵押资产价值大幅下降,或者借款价值升高时,借款人会有动机规避还款,这有可能让存借双方都陷入困境,进而导致坏账。

回到上面提到的波场创始人孙宇晨的60万个ETH仓位,莱比特创始人江卓尔和F2Pool 联合创始人神鱼曾对这一事件有过专业解读,两人讨论的关键点“若是孙宇晨这一60万ETH的仓位如果最终被清算是否会将ETH(从1764美元)打压至1000美元之下?”,

根据神鱼提供的数据,当时孙宇晨的60万个ETH仓位占 Liquity 系统 60% 以上,并且质押率已经低于 145%,根据协议规则进入了清算队列,但是排在待清算队伍的队尾。按照前文提到的清算规则,如果彼时清算人将孙宇晨的仓位全部完成清算,预估利润大概有40%左右,同时按照收益最大化和资金利用率最优的原则,清算人会在接管这60万个ETH之后在DEX里持续进行抛售,这样DEX 里的ETH将会出现负溢价,而负溢价的 ETH 又会被套利团队搬到 CEX进行二次抛售,进一步引发连锁反应,也就是说ETH的大概率会继续下行,进而导致DeFi借贷协议中更大规模的清算。

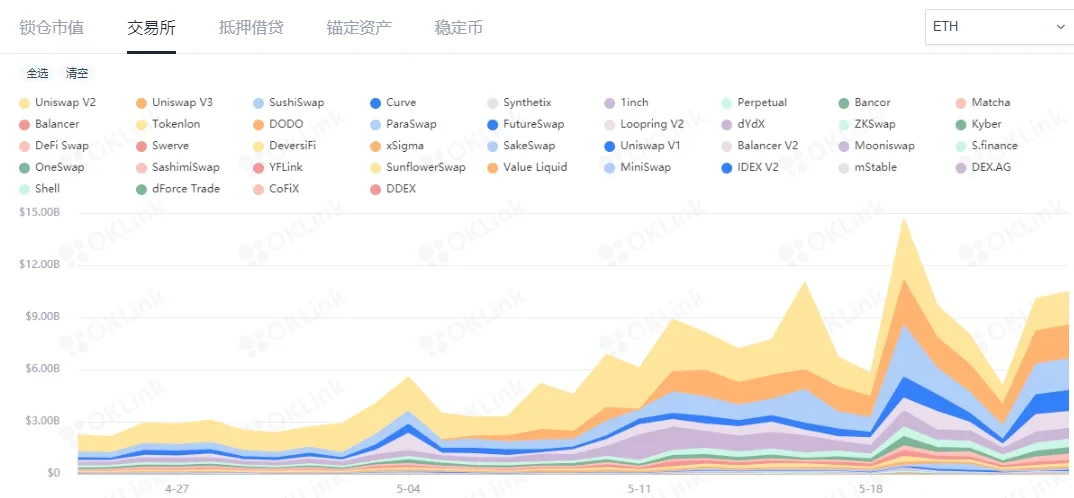

事实上,在DeFi借贷协议遭遇大规模清算的时候,DEX中的交易量同步出现了较大幅度的增长,据OKLink数据显示,5月19日,DEX交易量达到了1466亿美元,创下历史新高。同时在5月21日~23日,DeFi借贷协议出现清算小高峰的时候,DEX交易量也有相应增长。

另外我们注意到,在DeFi锁仓资产的大幅流出的同时,DeFi的融资成本却出现下降趋势,这对于DeFi协议开发者来说显然是个好消息,对于投资者来说似乎也是一个值得考虑的投资窗口期。据同伴客数据显示,05月23日DeFi去中心化金融基准利率为3.81%,而在05月21日这一数据为4.73%,几天来呈现持续下降趋势。

作为对比,同期美国国债抵押回购率(Repo Rate)为0.01%,二者利率差为3.8个百分点。 需要注意的是,DeFi基准利率代表了DeFi融资难易程度,利率越高说明融资成本越高,利率越低说明融资成本越低,其与美国国债抵押回购率的利率差则便于DeFi与传统市场作进行同类比较。从这一维度看,我们至少可以再解读出这样两个有价值的信息,虽然经过几年的发展特别是去年夏天以来的爆发式增长,DeFi已经获得了长足的进步,但是在对大资金的吸引力上,仍然落后于传统市场,在未来仍有很长的路要走。