美联储加息(二):加息的本质是什么?

如果不出意外,2022年甚至是2023年,美联储加息都会如达摩克利斯之剑一样高悬在所有投资者的头顶,仅说2022年,美联储在接下来的时间里还有7次议息会议,而每次会议都有加息的可能。这就像狼来了的故事,不同的是加息这只“狼”所有人都知道它终究会来,而且它不仅“吃羊”还可能会“吃人”。

我们在上一篇文章《美联储加息(一):加息就会终结牛市吗?》里,解读了美联储加息、降息与比特币及加密市场涨跌的关系。此文作为系列文章的第二篇,将回归到美联储加息本身,解读美联储加息的本质是什么?

通俗易懂,美联储加息是什么?

要了解美联储加息,需要先了解美联储的基本架构和基本职能。

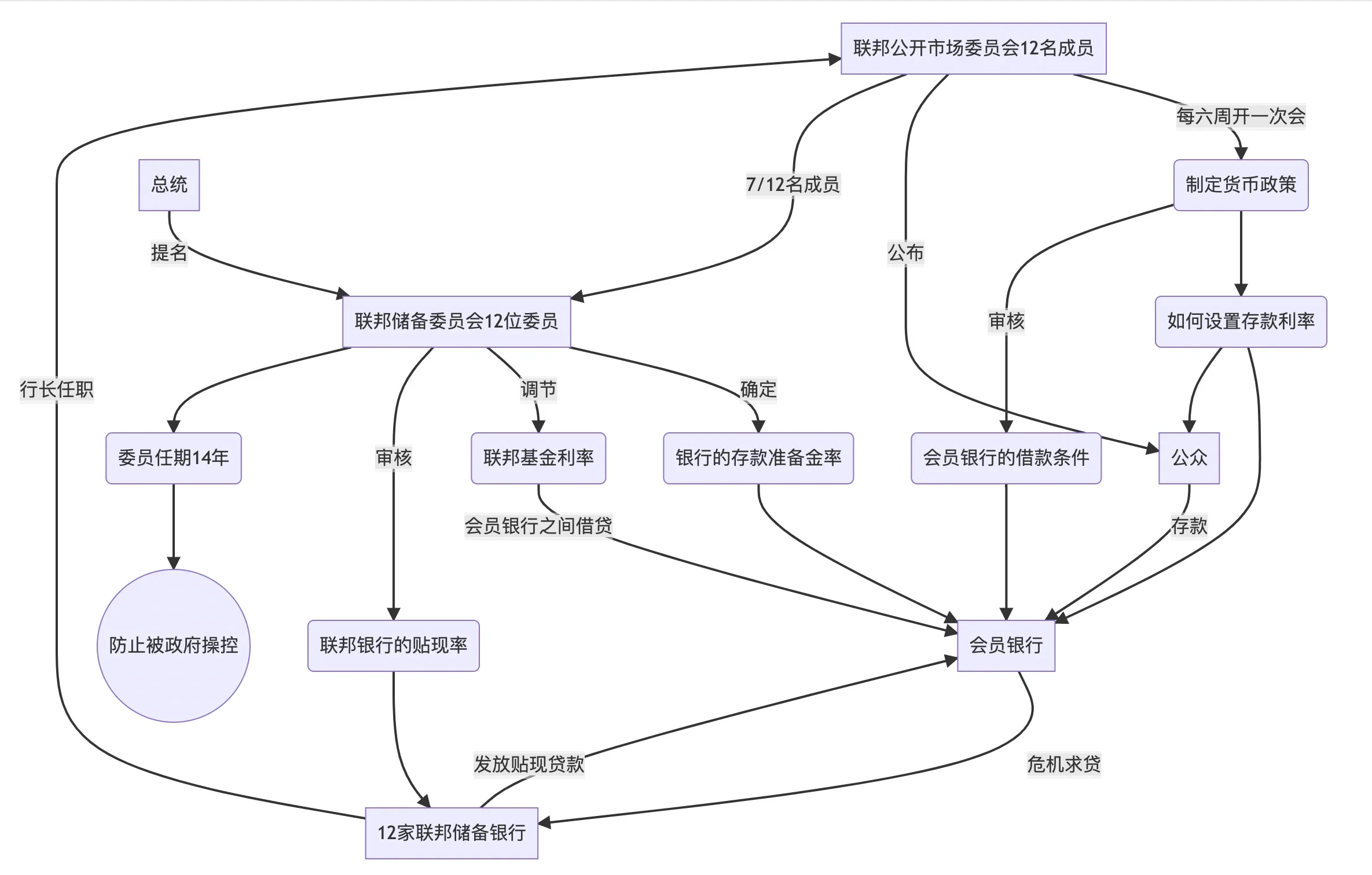

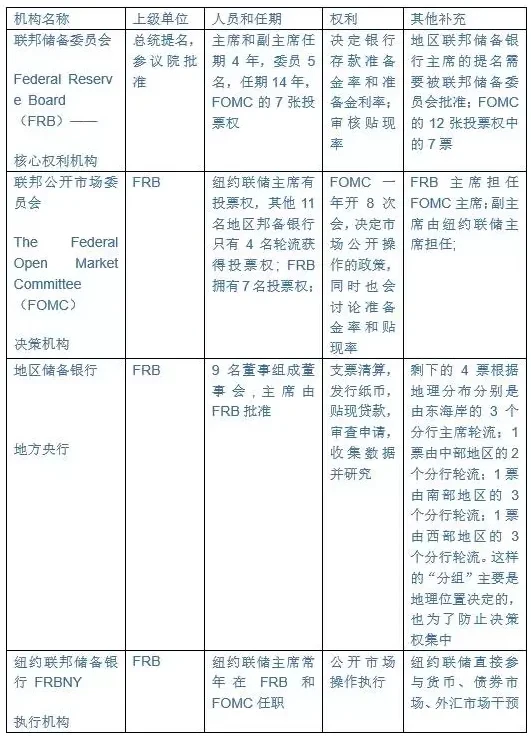

美联储由三大部分构成:联邦储备委员会(FRB)、公开市场委员会(FOMC)以及12家分布全国主要城市的地区性的联邦储备银行,这12家储备银行下面又有约2000多家成员银行。

联邦储备委员会有7名执行委员,由主席、副主席及其他5位委员组成。这7名执行委员必须全部由总统提名,经过国会确认后才能上任,其中执行委员任期为14年,主席、副主席任期为4年。公开市场委员会有12名成员,由储备委员会的7名执行委员和12家地区联邦储备银行主席中选择5人组成,其中纽约联储主席有投票权,其他11家再选出4人轮流获得投票权。具体可参考下图:

从职责上来说,联邦储备委员会是权力机构,中央的联邦储备委员会有权批准地区联储主席任命,且在货币政策决策和执行过程中拥有主导权力,可以决定银行存款准备金率和准备金利率,并审核贴现率;公开市场委员会是执行机构,每六周时间开一次会,也就是我们通常说的美联储议息会议,会议决定市场公开操作政策,即决定货币政策的调整方向,通常称为基准利率,调整方向有三种:利率调高,就会加息;利率降低,就会降息;还有就是保持当前利率不变;12家地方储备银行作为重要参与方,参与美联储政策的执行和经济市场情况反馈。

美联储委员主要分为两个派别:鸽派与鹰派。传统鸽派人物基本上都是来自于美国东西海岸的经济学家们,例如毕业于MIT麻省理工、加州伯克利经济系的博士,他们喜欢大量运用学术模型,代表传统金融行业的利益;传统鹰派人物基本上来自于美国的中西部和南部各州,他们代表了美国的制造业,能源业,农业等等行业的利益,在哲学上推崇市场决定,希望加息,反感量化宽松,厌恶房地产投机。

这两派的斗争会使美联储的政策左右摇摆,每次议息会议召开前会有一些鹰派或者鸽派委员发表加息或者降息的讲话,短时影响市场涨跌,但会议结果可能恰好与这些委员的讲话相反。

与其他国家不同,美联储是一家私有的中央银行,主要职能是维持和刺激美国经济增长,保障美国市场的稳定和就业,但对于资产价格泡沫,通胀现象等问题其实并不太关心。

了解了美联储的基本架构和基本职能,我们就可以更好的理解美联储加息的路径和本质。

美联储加息,本质上是提高美联储-商业银行之间的借钱利率,导致银行-银行同业之间借钱成本上升(联邦基金利率,美国的基准利率),然后抬高商业银行-企业、居民之间的借钱利率,最后通过利率上调的方式影响全社会投资、消费等行为。

具体来说,美国所有吸收储户存款的金融机构在美联储都有一个储备金账户,每个机构的储备金账户余额不能低于它所吸纳的短期存款的一定比例,这个比例被称为储备金率或存款准备金率。正常情况下,储备金不足的银行可以向有超额储备金的银行短期贷款,补足储备金。市场上这种金融机构间为满足储备金要求而进行的短期贷款利率被称为联邦基金利率。

美联储通过公开市场操作来影响联邦基金利率,公开市场操作是指美联储通过买卖债券向市场投放或者收回货币的行为。公开市场委员会设定联邦基金利率目标后,美联储通过公开市场操作改变市场上货币的发行量,实现预先设定的目标利率。

美联储的加息和降息其实就是通过上面的路径达到议息会议上公布的目标利率。在经济衰退时,美联储通过降低利率来支持经济增长;反之经济过热时,或者通胀过高时,美联储会提高利率抑制投资和消费。

可以说加息是一个结果,需要一系列操作来达到这个结果,所以美联储每一次议息会议公布要加息后,市场并不会马上就崩盘,甚至可能惯性上涨一波,直到完成利率目标之后,市场才最终下跌崩坏。就像是关水龙头,“包租婆”先给租户说要限制供水,关小水龙头,但是需要她下楼然后通过手拧闸门等一系列动作来限水,这过程中水是慢慢减少的,给了租户一个反应时间。

由于美元是世界货币,而且主导了全球的金融货币体系和贸易结算体系,这意味着美联储加息不仅会对美国经济和全球其他经济体带来影响,也会影响加密市场在内的所有投资市场。

翻译翻译,加息的本质是什么?

美联储加息的本质,我们可以从两个方面来说,一是对美国自身,一是对其他国家/地区或者某个行业。

对美国自身来说,简单的理解,美联储加息的本质就是通过货币政策的调整来发展美国经济。其实美联储不管干什么事情,最终目的都是为美国经济发展保驾护航,有利于美国经济发展的,它就干,不利于美国经济发展的,它一般是不会干的,除非被更要命的事情逼急了。

美联储具体来制定政策时,主要考虑三件事:GDP增长与财政赤字、通胀率与失业率、经济周期。美联储加息的动机通过分析这三个方面,基本就可以推断出来,不过需要注意的是,这三个方面,会根据不同的时节,给出不同的权重,毕竟很多时候,制定货币政策来达到某个目的都是鱼与熊掌不可兼得事情。需要特别说的是,虽然说美联储最主要盯这三个方面,但其中,最需要严防死守的,是GDP和财政赤字,守不住就不是简单经济衰退的问题了,而是美国要崩溃。

对其他国家/地区或者某个行业来说,美联储加息的本质可能就复杂的多了,或者直白的说,根据以往美联储加息的历史来看,美联储加息很多时候可能会演变成美国对他国家/地区或者某个行业的金融收割。这“收割”不管是不是主观意愿,但客观上,历史上每一轮美联储加息都会在全球范围内引起灾难性后果,一些地区或者行业甚至会面临灭顶之灾。

2008年的全球金融危机,本世纪初的科技互联网泡沫、以及上世纪的东南亚金融危机、日本经济危机和拉美债务危机都可以说,在很大程度上是美联储当时的加息引爆其内部矛盾引起崩盘后被收割。

此轮美联储加息的背景是:美国在内的全球各国因为疫情导致的经济衰退,而无限量化宽松的“印钱”放水,虽然暂时稳住了经济,但也造成了严重的隐患。

仅从美国联邦政府债务规模上来说,今年已经突破30万亿美元大关,距离当前美国联邦政府的债务上限31.4万亿美元咫尺之遥,平均每个美国人背负着超过9万美元联邦政府债务。这个数字较美国2021年GDP(约23万亿美元)高出7万亿美元,而新冠疫情暴发以来的两年间债务规模刚好是增长了7万亿美元。

造成这种情况的主要原因就是疫情暴发以来,美联储印出了数万亿美元以维持经济发展,仅2020一年便有占总量21%的美元涌入市场,创造人类史上最大“放水”纪录。待美联储终于宣布加速缩减购债,即放缓“印钞”速度时―其资产负债表规模已近9万亿美元。

当然,美联储的大放水也确实促进了美国经济的发展,美国商务部上个月公布的数据显示:2021年美国经济增长5.7%,为1984年以来最高值,名义增长更是高达10.05%。这个名义增长和实际增长之间的差值,其中最主要就是通货膨胀,而根据美国劳工部最新公布的数据显示,美国2022年1月份CPI同比上涨7.5%,为1982年2月份以来最高涨幅。

美国作为发达国家,早就已经进入了低增长时代,这是全球公认的常识,现在猛地来一个10%的名义增长。这么干,其实就相当于一个老年人猛吃补药,风险之大可想而知。

正是因为面对如此严峻的形势,美联储才会急吼吼的不断加快缩减购债,并且不断的放风出来要尽快的开启加息。但也正是因为前所未有的严峻,所以世界所有国家和投资人都对美联储此次加息感到恐惧,怕此次加息带来的风暴会给自己带来灭顶之灾。

打个比方来说,美联储每轮加息就像是美国吹响了饿狼进食的号角,放出一只只饿狼,在全世界游荡,看到虚弱或者有机可乘的猎物,就会扑上去,咬死猎物,来暂时治疗自己的饥饿和病体。

从前几次美联储加息导致的危机中,可以看出美国利用美元国际货币的地位,一次次的吹大泡沫,养肥“猎物”,然后再加息放饿狼。世界像是养蛊一样,需要越来越多的养分来滋养这只蛊,而每次美联储加息就像是女巫的号角,意味着新一轮的“狩猎”开始。

当然,从目前来看,或者说从今年来看,还不用太过担心,因为美联储加息的前半段,往往都不是最危险的时候,而是在各个层面,进行布局的时候,等到各种准备都差不多了,真正的风险才会暴露出来。正如上文所说的那样,加息是最后的结果,要保证这个结果是有利的,美国必须在加息之前和加息的初期,在其他方面的准备,是符合预期的,不然要么就没效果,要么容易失控。

而这个准备时间对加密市场和投资者来说,也是一个弥足珍贵的缓冲期。虽然我们认为,现在的加密市场还处在前期的高速发展阶段,并且加密市场天生的具有全球性的特性,在美联储加息的环境中,抗风险能力是要优于绝大部分投资市场的。但是覆巢之下无完卵,如果此轮美联储加息真的引起比以往更可怕的全球性的风暴,那么在现在,在盖子没揭开之前,我们需要做好应对的准备,并制定好自己的应对之策。

© 2025 OKX。 本文可以全文复制或分发,或使用不超过 100 字的摘录,前提是此类使用仅限非商业用途。对全文的复制或分发必须明确注明:“本文版权所有 © 2025 OKX,经许可使用。” 允许的摘录必须标明文章标题并注明出处,例如“文章标题,作者姓名 (如适用) ,© 2025 OKX”。不允许对本文进行任何衍生作品或其他用途。

相关信息:数字资产交易服务由 OKX Australia Pty Ltd (ABN 22 636 269 040) 提供;关于衍生品和杠杆交易的信息由 OKX Australia Financial Pty Ltd (ABN 14 145 724 509,AFSL 379035) 提供,仅适用于《2001年公司法》(Cth) 下定义的大额客户;其他产品和服务由提供这些产品和服务的相关 OKX 实体提供 (请参阅服务条款)。

本文所含信息仅为一般性信息,不应视为投资建议、个人推荐或购买任何加密货币或相关产品的要约或招揽。在做出决策前,您应自行进行研究并寻求专业建议,确保理解相关产品的风险。过去的表现并不代表未来的结果,切勿承担超过您能够承受的损失风险。如需了解更多信息,请阅读我们的服务条款和风险披露和免责声明。

本内容翻译与英文版本不一致时,以英文版本为准。