EIP-1559上线之后,还需要注意以太坊MEV背后的隐忧

近一年以来,以太坊的的确确算的上是加密市场上的“话题之王”,一方面是基于以太坊生态的DeFi、NFT等概念先后爆发,成为整个市场上炙手可热的投资板块;另一方面是以太坊本身不断的自我完善和升级——以太坊2.0、柏林升级、伦敦升级以及很快就要进行的上海升级等等,话题不断。就在8月5日完成的伦敦升级中,备受瞩目的EIP-1559提案被正式部署上线,以太坊网络交易定价机制发生重大转变,显而易见的,短期内受到冲击最大的无疑是以太坊矿工。有关EIP-1559提案中所涉及的具体措施,在之前的文章中我们多有提及,在这里不再赘述,接下来让我们看一下EIP-1559上线6天以来,销毁的基础手续费有多少。

“弱势”的以太坊矿工

据watchtheburn网站统计,自从EIP-1559上线之后,6天时间内一共销毁了25,689.55枚ETH,占到同期增发数量50,218.07枚ETH的51.15%,参考欧易OKX平台ETH/USDT交易对在此期间内的收盘价平均值3021美元计算,总计销毁价值达7760.81万美元。

虽然从简单的经济学角度来看,EIP-1559提案的部署运行给以太坊带来了通缩的预期,理论上只要链上交易足够活跃,每天销毁掉的基础手续费有望完全抵消每天新增发的部分,甚至有可能出现销毁多于增发的情况,这样从长期来看,对于ETH价格的上涨有着强大的助推效应。但短期来看,以太坊矿工的利益受损已经是不争的事实,而另一个容易被人忽视的事实是,以太坊创始人维塔利克·布特林提出EIP-1559的初衷是为了降低链上交易手续费,缓解以太坊网络拥堵的问题,至于对ETH价格的利好刺激,准确的说只是EIP-1559提案带来的“副产品”而已。那么这6天以来,随着超过2.5万枚ETH被销毁,以太坊的链上交易手续费降低了吗?

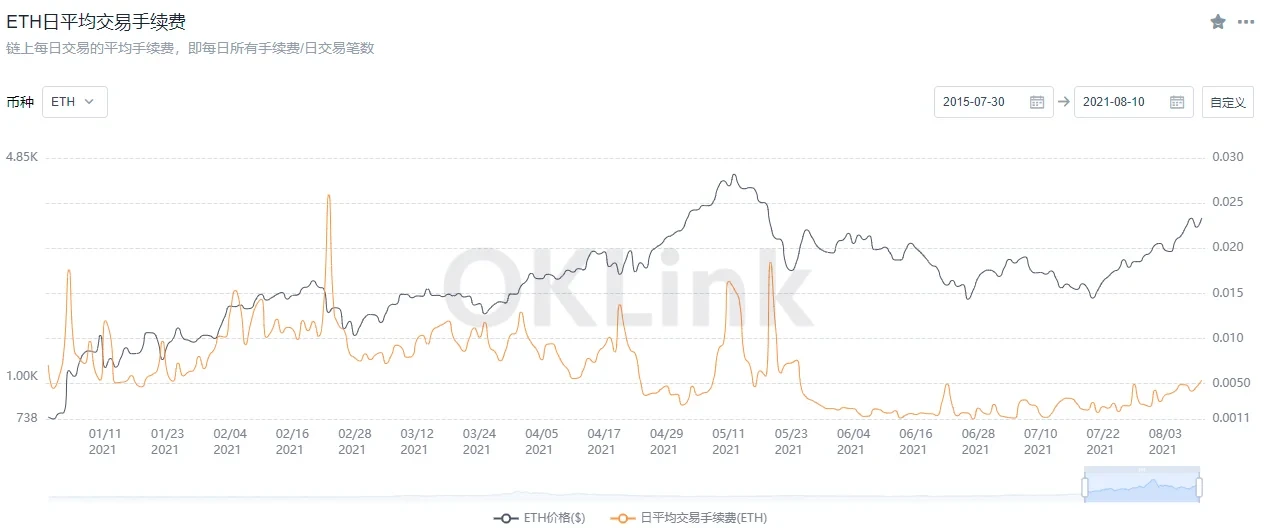

据OKLink的数据显示,7月11日以太坊日平均链上交易手续费为0.0013ETH,8月5日,也就是EIP-1559上线的当天,手续费为0.0043ETH,到了8月10日,手续费上升到0.0054ETH,至少从最近的数据来看,EIP-1559尚未发挥其该有的作用。

一方面没有达成降低手续费的目的,另一方面还减少了矿工的收益,EIP-1559对以太坊生态的贡献,真的能够达到人们曾经期望的高度吗?或者说业内当初对EIP-1559的期望是否过高?近一周来,已经有不少的行业分析人士开始对此进行反思。比如深潮 TechFlow认为,“从算法机制来看,矿工应该是区块链的主人,至少说是合伙人,但从 2015 年设置难度炸弹开始,以太坊矿工注定只是临时工,他们并未得到应有的‘尊重’。”“相较于比特币矿工而言,以太坊矿工一直比较弱势。”的确,近年来,我们不时可以听到比特币矿工大会的动态,但是鲜有以太坊矿工的消息,和维塔利克·布特林以及以太坊基金会相比,以太坊矿工的存在感似乎要弱的多,但需要正视的是,不论如何,对当前PoW共识机制下的以太坊来说,矿工终究是一支不可忽视的力量,这次以太坊矿工的妥协并不意味着矛盾的消失,而被隐藏起来的矛盾终究会在未来的某一天爆发。深潮 TechFlow对此进一步预测:“ETH2.0 到来时注定要分裂,EIP-1559 又将矛盾预演,现在看起来 V 神和以太坊基金会表面赢了,但共识破碎,矿工的反击或许正在路上。”

MEV——矿工用另一种方式来弥补损失

关于MEV,我们在上月初的文章《伦敦硬分叉进入倒计时,MEV已提取7.66亿美元》已经有过介绍。在这里择重点摘要,来快速回顾MEV的基本概念:MEV(狭义概念指Miner Extractable Value),翻译过来就是“矿工可提取价值”,是矿工通过在其生产的区块内任意包含、排除或重排交易顺序等能力获得利润的一种度量,该概念最早由Phil Daian等人在2019年发表的《Flash Boys 2.0》报告中提出,指的是考虑到以太坊上的链上交易都是先进入Mempool,然后再由矿工打包至区块,因此矿工会优先打包那些支付更高Gas费的交易,而出高价让自己交易被优先处理的行为称为“PGA(Priority Gas Auction,最优Gas费竞拍)”。 不过随着2020年夏季以来DeFi的大规模爆发,如今不仅仅是矿工,很多专注于DeFi的交易员、第三方套利机器人也可以通过套利策略来获得MEV,因此这个词进一步引申为“最大可提取价值(Maximum Extractable Value)”。在本文中所讨论的MEV,主要是以广义上的“最大可提取价值”为主。

我们知道,现阶段以太坊矿工的收入主要包括区块奖励和用户日常链上交易支付的手续费,现在手续费收入大打折扣,而由ETH价格升高带来的区块奖励增值尚不足以弥补被销毁的基础手续费部分,那么MEV无疑就成为了短期内矿工需要重点留意的创收方式。

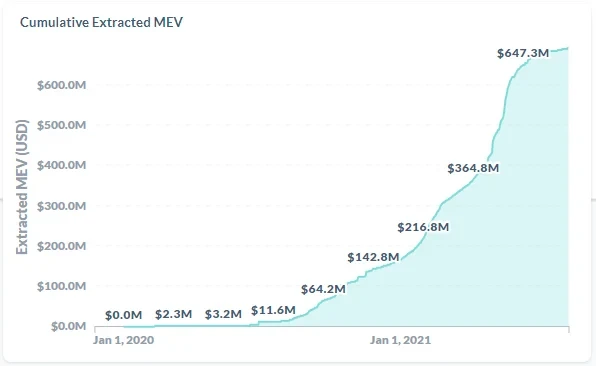

据flashbots网站统计,自从2020年1月至今,MEV提取价值达到了6.87亿美元,其中2021年1月1日的MEV为1.65亿美元,这意味着在半年的时间里,MEV就增加了5.22亿美元,增长率为316.4%。

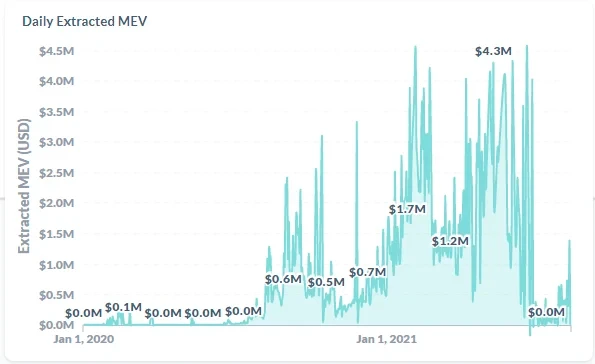

其中,单日MEV最高甚至能达到430万美元。

由MEV引发的担忧

根据MEV产生的原因以及可能导致的后果来看,又可大致将其分为三种:良性MEV(即协议自带的)、不良MEV和灾难性MEV。

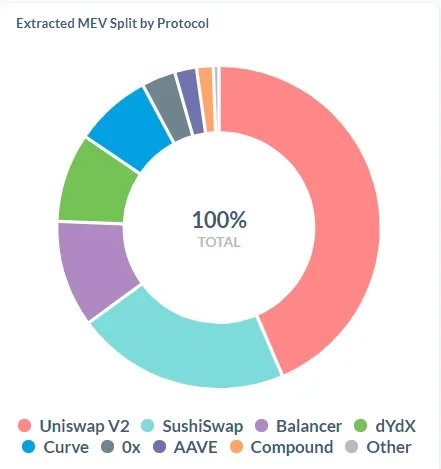

1. 良性MEV: 有些协议的运转一定程度上依赖于MEV捕获,比如对Aave,Maker、Compound等DeFi抵押借贷协议的清算,或者通过在Uniswap、SushiSwap之间的套利来保持市场的有效性。下图即显示了已提取的MEV在不同协议间的分布,其中Uniswap V2占比最大,达到了45%,排在第二至第五位的分别是Sushiswap、Balancer、dYdX和Curve。

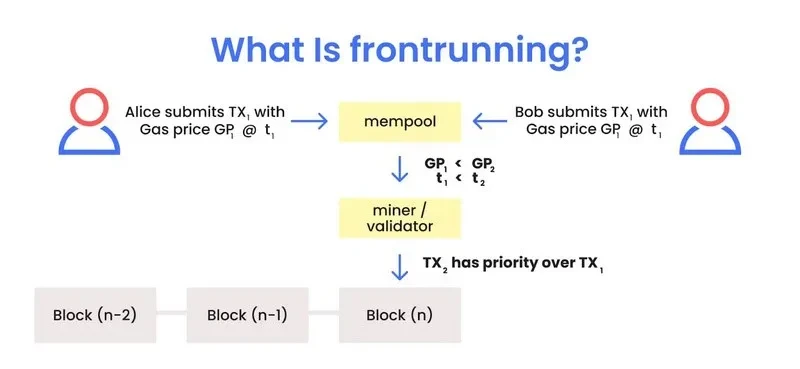

2. 不良MEV:主要有抢先交易、三明治攻击等等。抢先交易是指在一笔正常交易等待打包的过程中,抢跑机器人通过设置更高 Gas 费用抢先完成攻击交易,以此攫取用户利益的攻击行为。近期一个比较知名的抢先交易的案例就是CryptoPunk NFT系列中的价值超69000美元的Punk 3860因操作失误,仅以不到1美分的价格被售出,根据DeFi平台Float Capital联合创始人Jonathan Clark的说法,所有者打算以低于1美分的价格在白名单销售中出售该NFT,但却放到了公开市场上出售。首先发现这一漏洞的买方设置了高达22 ETH的手续费“贿赂”了一位以太坊矿工,进而顺利的获得了优先将其交易打包在一个区块中的权利。三明治攻击(sandwich attacks)则是一个很形象的说法,也是DeFi里一种流行的抢先交易的方式。为了形成一个“三明治”交易,攻击者会找到一个待处理的受害者交易,然后试图通过前后的交易夹击该受害者。

3. 灾难性MEV: 指的是通过重组(reorg)、time-bandit链重组攻击造成对共识层的威胁,虽然这种情况出现的概率很低,但是从逻辑上讲,这种风险始终是存在的。所以在本节中我们所讨论的担忧更主要的是指灾难性MEV和不良MEV。

基于我们上面所讨论的抢先交易和三明治攻击的情况,其实可以发现,只要潜在的诱惑具有足够大的吸引力,矿工是有能力重新排序交易来捕捉MEV的机会的。The Block 曾经在一篇文章中形象诠释了重组大戏:“简而言之,矿工有可能在新区块中看到利润丰厚的交易,然后回到链中对交易发生前的区块进行重组,创建一个新序列——用自己的交易替换原始交易,从而拿走其中的利润。这也被称为‘时间强盗攻击’,因为它就像区块链的一场时间旅行。”

而这种潜在的风险,其实可以用一个我们很熟悉的名词来概括——双花。双花风险不仅仅是以太坊所面临的的问题,也是所有区块链网络都不可回避的,只不过由于近一年来基于以太坊的DeFi 生态爆炸式增长,使得这种威胁格外突出。

很明显,MEV 不会很快在以太坊上消失,但是,这似乎也可能不是一件多么可怕的事情。以太坊创始人维塔利克·布特林已经意识到了上述风险并提出了EIP-3675 提案进行防范,就目前的发展形势来看,MEV 很可能不会导致以太坊爆炸式的持续重组,而至于这次被隐藏起来的以太坊矿工与其他利益相关方的矛盾,我们也应该抱着开放的心态,期待在未来会有更好的多方共赢的解决办法。

© 2025 OKX。 本文可以全文复制或分发,或使用不超过 100 字的摘录,前提是此类使用仅限非商业用途。对全文的复制或分发必须明确注明:“本文版权所有 © 2025 OKX,经许可使用。” 允许的摘录必须标明文章标题并注明出处,例如“文章标题,作者姓名 (如适用) ,© 2025 OKX”。不允许对本文进行任何衍生作品或其他用途。

相关信息:数字资产交易服务由 OKX Australia Pty Ltd (ABN 22 636 269 040) 提供;关于衍生品和杠杆交易的信息由 OKX Australia Financial Pty Ltd (ABN 14 145 724 509,AFSL 379035) 提供,仅适用于《2001年公司法》(Cth) 下定义的大额客户;其他产品和服务由提供这些产品和服务的相关 OKX 实体提供 (请参阅服务条款)。

本文所含信息仅为一般性信息,不应视为投资建议、个人推荐或购买任何加密货币或相关产品的要约或招揽。在做出决策前,您应自行进行研究并寻求专业建议,确保理解相关产品的风险。过去的表现并不代表未来的结果,切勿承担超过您能够承受的损失风险。如需了解更多信息,请阅读我们的服务条款和风险披露和免责声明。

本内容翻译与英文版本不一致时,以英文版本为准。